权证及其标的股票相关性的实证分析

权证,这种金融衍生品,在世界经济快速发展的今天,扮演着重要的角色。尤其是香港权证市场,其交易额已达到香港主板总成交量的两成之多,可见其在金融市场中的稳固性。由于权证是基于股票市场标的股票设计的,故理论上来说,其市场价值及交易行为与股票之间可能会存在一定的关联。因此,本文研究权证在交易过程中与其标的股票价格之间的相关关系,探究权证市场与股票市场间的关联。这即是本文要研究的内容。

一、实证研究方法

(一)平稳性检验

检验序列是否含有单位根,称为单位根检验。常用的检验序列平稳性的方法主要是单位根检验,包括ADF检验、DF检验和PP检验。单位根检验是检验非平稳时间序列模型的正式检验方法。

一个非平稳过程经过p次差分后成为一个平稳过程,则我们称这样的过程是一个p阶单整过程。

(二)协整检验

Johanson协整检验,实际上是一个循环过程,从检验第一个总体假设( )0rrank=∏=开始,这个假设对应的是VAR系统内的所有变量都是非平稳的,而且不存在协整关系。接下来,再檢验( )1rrank=∏=的情形,循环往复,直到一个平稳的系统对应的( )rrankn=∏=。

(三)向量误差修正模型(VECM)

如果权证价格与标的股票价格之间存在协整关系,就可用VECM来研究二者间的短期动态关系。在短期,系统对均衡状态的偏离程度大小直接影响波动振幅大小,从长期看,协整关系将非均衡状态拉回到均衡状态。

(四)Granger因果检验

格兰杰因果关系检验经常被解释为在VAR模型中,某个变量是否可以用来提高对其他相关变量的预测能力。如果要检验2ty是不是1t y的格兰杰因果关系,就可以使用OLS回归下面的方程式:

原假设为不存在从x到y的格兰杰因果关系,也不存在从y到x的格兰杰因果关系。

二、实证研究过程

(一)数据选取及说明

本文选取了香港股市中6支权证的日收盘价及其标的股票日收盘价作为研究对象,研究区间为以各权证上市交易日开始,到该权证退市前的某一日截止。建立其每日收盘价的时间序列,并以此为研究对象。

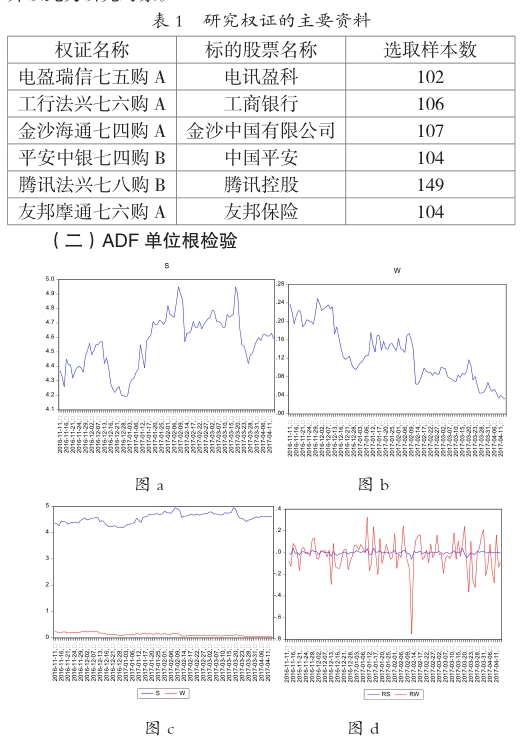

以上四图分别给出了电盈瑞信七五购A日收盘价格和电讯盈科日收盘价格的独立和联合序列图,以及两者的一阶差分序列联合图。从图中,我们可以清楚地看出,其日收盘价的时间序列图有明显的上升或下降趋势,序列不平稳。

且ADF单位根检验的结果表明,原始数据不平稳。经过一阶差分处理,数据平稳。故样本数据为一阶单整。

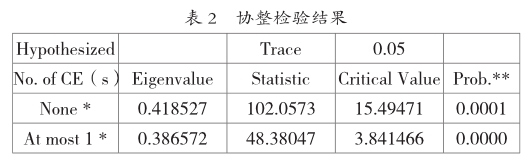

(三)Johanson协整检验

对6组原始数据的一阶差分序列进行Johanson协整检验,协整检验结果如下(以电盈瑞信七五购A与电讯盈科为例):

故可知,权证与标的股票之间存在着长期均衡关系,权证价格对其标的股票价格的协整系数为正,这表明权证价格受标的股票价格影响较大,且两者是同向变动关系。

总的看来,有5/6的样本数据表明权证市场与其标的股票市场之间存在着单向Granger因果关系,这其中又有3/5的样本显示了股票市场单向引导权证市场,2/5的样本显示了权证市场单向引导股票市场。

三、结语

实证结论如下:

1.权证价格与标的股票价格之间存在着协整关系,即存在长期均衡关系,且权证价格与标的股票价格之间的协整系数均为正数,且值均大于1,这表明标的股票价格的波动对权证价格影响较大,且两者是同向变动关系。这说明,权证的价值发现与风险对冲功能在长期可得到一定程度的实现。

2.权证价格与其标的股票价格均可以用其滞后项和协整残差项很好地描述。误差修正项对权证价格和标的股票价格的变动均具有调节作用,调整作用的速度较缓慢,反映了系统由非均衡状态向其均衡状态慢慢恢复的变动特点。

3.从较长期来看,权证与标的股票的价格走向并不是相互独立的,它们之间存在着一定的相关性。故在执行市场监管职能时,可以结合监管。

参考文献

[1]李丹丹.认购权证与标的股票间的价格相关关系实证研究[J].上海金融学院学报,2007(06).

[2]蒋智明.中国市场条件下权证与标的股票价格行为相关性研究[D].天津:天津大学,2008.

[3]张成虎,李育林,吴鸣.中国权证与标的证券的价格协整分析[J].统计与信息论坛,2009(01).

[4]邓伟平.沪深交易所权证上市及交易对标的股票价格影响的实证研究[D].重庆:西南大学,2009.

[5]刘洋,庄新田.沪市认购权证与其标的股票价格走势的Granger因果检验[J].管理学报,2006(06).

作者简介:杜莎莎(1994.09—),女,汉族,河南商丘人,学士。

上一篇:浅析商业银行零售业务客户关系管理